Visszatért az arany! Ezekkel a szavakkal kezdi Ronald-Peter Stoeferle szokásos (minden év nyarán kiadott) elemzését, melynek címe találóan In Gold We Trust – az aranyban bízunk. Stoeferle korábban évekig az osztrák Erste Bank egyik vezető elemzője volt, majd önállósította magát, és néhány éve megalapította saját befektetési alapkezelő cégét. Most aktuális írásából idézünk.

Az utóbbi harminc év legerősebb negyedéves teljesítményét mutatta a nemesfém, és ezzel véget vetett a több év óta tartó “medvepiacnak”. Az áremelkedés fő mozgatórugója a világgazdaság válság utáni gyógyulását övező kételyek szaporodása. Sikerül-e a monetáris fájdalomcsillapítók évek óta történő alkalmazását leállítani, vagy be kell látniuk a gazdaságpolitika irányítóinak, hogy ez a terápia nem vezetett célra?

Növekedést illetve inflációt gerjeszteni – ez ma a pénzügyi vezetés fő célja. A hitelállomány növelése, mely a növekedéshez lenne szükséges, nem akar beindulni. Még az Európai Központi Bank is – mely a válság után eleinte visszafogottan reagált – ma már a tartós monetáris improvizáció és mesterséges stimuláció eszközeihez nyúl. Az általános bizonytalanság a BREXIT óta még inkább növekedett.

Az alacsonyan tartott kamatok évek óta tartó politikájával a jegybankok magukat olyan helyzetbe manőverezték, amiből csak vesztesen jöhetnek ki, hiszen a cél, amit el akartak érni, nem valósult meg. Akár tovább ragaszkodnak az alacsony – sőt sok esetben negatív – kamatokhoz, akár valtoztatnak és kamatot emelnek – a kockázat mindkét esetben óriási. Az aranyba való befektetés ellen korábban az egyik legfőbb érv az volt, hogy az arany nem fizet kamatot mint a kötvények vagy osztalékot mint a részvények. Ma a negatív kamatok korszakában ez megfordult, hiszen – a történelem során először – elmondható, hogy az arany után nem kell kamatot fizetni.

Ultima ratióként már több gazdasági nagyhatalomnál komolyan foglakoznak a helikopterpénz ötletével. Miután a likviditásbővítés eddigi hullámai elsősorban a befektetési eszközök árainak növelésében, és így a gazdagok még gazdagabbá válásában csapódtak le, most a bankszektor megkerülésevel adnának közvetlenül az embereknek frissen kibocsátott pénzt, hogy növeljék a keresletet. Az reálisnak tűnik, hogy egy ilyen pénzeső – legalábbis átmenetileg – beindítaná a régen várt inflációt. Más kérdés, hogy mi következne ezután, és mennyire lennének a pénzügyi politika irányítói urai a helyzetnek.

Az USA-ban már évek óta gondolkodnak és beszélnek a monetáris vészprogramok küszöbön álló leállításáról. Ez, és az egészséges fejlődés látszatát mutató amerikai gazdaság a dollár erősödéséhez vezetett. Többek között az erős dollárnak is köszönhetően a nyersanyagok és az arany árfolyama gyengélkedett. Eddig azonban a monetáris politika normalizálása a harmadik QE (mennyiségi lazítási) program leállításában és egy alig érzékelhető, 25 bázispontos (0,25%) kamatemelésben merült ki. Az amerikai fellendülés máris kifulladt. A Fed egyre csak halogatja a korábban már sokak által biztosra vett újabb kamatemeléseket. Ha az emelési ciklus végleg megakad, az komoly bizalomvesztéshez vezetne mind a Fed, mind a dollár irányába, így utóbbi árfolyama ismét gyengülni kezdene. Ez a nyersanyagárak emelkedéséhez, ezen keresztül az infláció növekedéséhez vezetne, és az aranynak is nagy mértékben kedvezne.

Stoeferle szerint elérkezett az inflációra érzékeny befektetések ideje, így elsősorban az aranyé, de érdekesnek tartja az ezüstöt és a nemesfémekre specializálódott bányavállalatok részvényeit is.

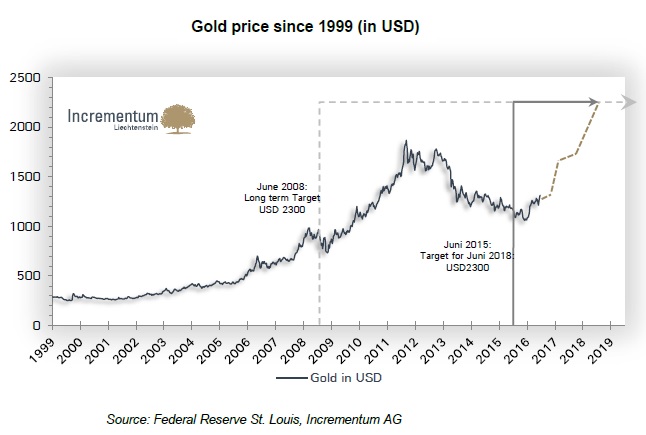

Az utóbbi egy év eseményei alapján az elemző megerősítve látja véleményét, és azt jósolja, hogy az aranyár két éven belül el fogja érni az unciánkénti 2300 dollárt.

Tóth Péter

{kind=link}

{kind=link}